Cíclicamente, y especialmente en correspondencia con los períodos de crisis deportiva, suelen sobrevolar rumores de venta del RCD Espanyol, que de uno u otro modo, han acabado hasta el momento en agua de borrajas, bien sea porque las operaciones no prosperan o porque son desmentidas oficial u oficiosamente por la entidad. Pero, ¿qué vale realmente el club? Al final, toda disquisición sobre el particular nos remite a que el precio del RCDE no es otro que el dinero que Chen Yansheng quiera pedir por él y, del mismo modo, el precio que el posible comprador esté dispuesto a pagarle. Es siempre complicado establecer una cifra justa, aunque podemos tratar de guiarnos por las ofertas, algunas rechazadas por Chen, que pueden ayudarnos a calcular el precio adecuado. Asimismo, para la elaboración del artículo hemos contactado con diversas fuentes que han aportado sus conocimientos sobre la materia, bien por tratarse de personas con conocimientos económicos o por haber participado de alguna de las diversas negociaciones de venta que han existido. Finalmente, hemos optado por un artículo de tono divulgativo para tratar de abordar la cuestión con la máxima sencillez y simplicidad.

Métodos de cálculo de valor

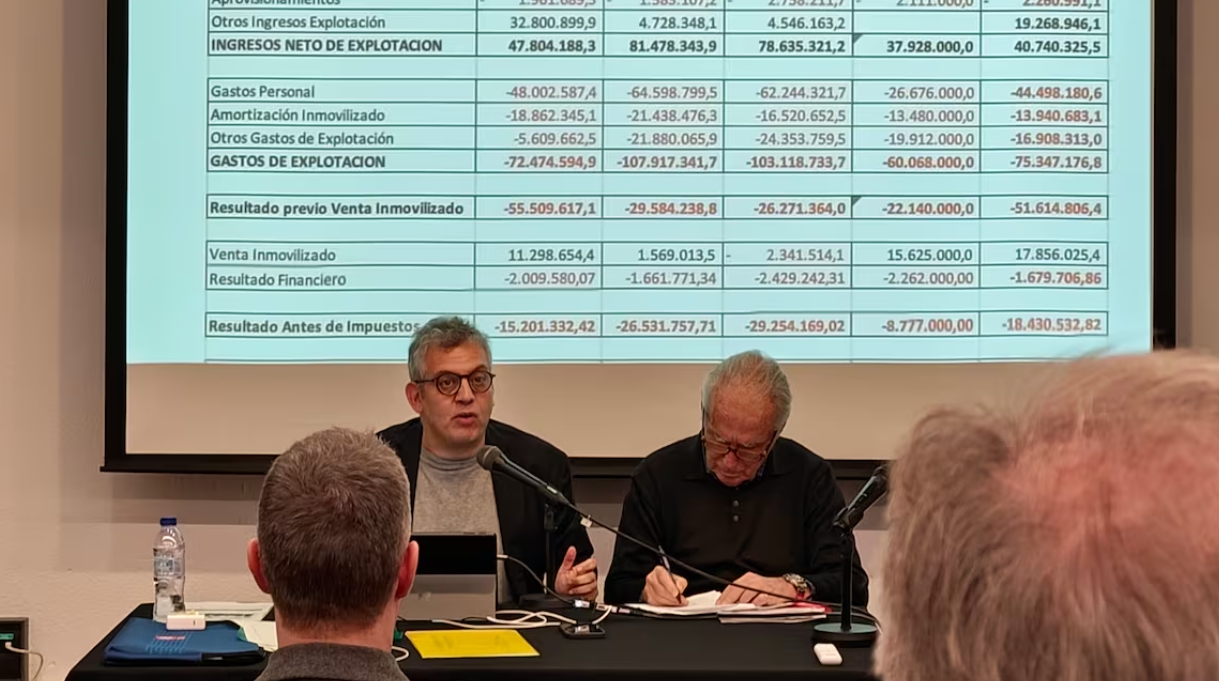

Hay diversos métodos para calcular el precio de una entidad deportiva y esta es probablemente la cuestión más compleja puesto que la valoración de un club de fútbol depende de una serie de intangibles de complicada estimación. En el caso del Espanyol hay que tener en cuenta su historia, su singularidad, la ciudad y territorio al que pertenece, su potencial de crecimiento, la fidelidad de su afición, etc. Pero estos temas, si bien tienen su trascendencia para llegar al valorar adecuadamente el club, son totalmente subjetivos. Existen varios métodos contables en la transacción de empresas deportivas, como la valoración de activos, el flujo de caja o cálculos a partir del EBITDA. Estos últimos permiten una proyección de valor aplicando diversos factores multiplicadores. Estos multiplicadores son también variables dependiendo del método que se utilice. En los que multiplican el EBITDA suele aplicarse un coeficiente multiplicador de 10, por ejemplo. Pero en el caso del Espanyol, estos resultados arrojarían número negativos puesto que el Espanyol acumula pérdidas de casi 68M€ en los últimos cuatro ejercicios. Para estos casos en los que el valor no puede calcularse sobre beneficios, suele aplicarse un coeficiente multiplicador que oscila del 2,3 al 2,6 sobre las ventas del club, entendiendo las ventas en tres partidas básicas: comercial (merchandising), televisión y match day. Eso arrojaría un valor alrededor de los 160-180 millones de euros. Pero cuidado, a esta cantidad hay que restarle la deuda que el club mantiene con Rastar, de alrededor de 55M€. Si tenemos en cuenta que Chen empleó un poco más de 30M€ en la adquisición, que ha realizado tres ampliaciones de capital de 75, 50, y 38, el empresario lleva invertidos alrededor de 250M€ en el Espanyol.

70 millones… o cero. El valor contable estricto

Tras los últimos balances publicados y que serán aprobados en la Junta Ordinaria del 4 de diciembre, el club presenta unos fondos propios de 70M€ si no se generan más pérdidas. Los activos físicos del Espanyol son el estadio y la Ciudad Deportiva Dani Jarque, pero lógicamente no va a enajenarlos y la explotación de los mismos tampoco le genera grandes beneficios (411.000 presupuestados para la 24/25). Cuenta además con una plantilla cuya valoración se está depreciando (pasó de 39M€ en 2023 a 19M€ en 2024) y que además perderá a gran parte de sus activos a 30 de junio de 2024.

Es por ello que APMAE en su reciente análisis de las cuentas dijo que el valor del club eran 70M€, pero si tenemos en cuenta que la entidad sin contar la venta de jugadores (44M€) ha perdido 118M€ en estos últimos cuatro ejercicios, si se hiciese la valoración mediante flujos de caja o EBITDA, esta sería prácticamente cero, o a lo sumo, de unos 20M€. Resulta obvio que por estos precios Chen Yansheng no vendería nunca el club y ahí entran aspectos como los intangibles antes mencionados y el potencial de crecimiento que se le adivina a la entidad con inversiones correctas, pero la realidad contable es ésta. Y este es uno de los temas que alejan a posibles compradores en cuanto ven los números del Espanyol: es una máquina de perder dinero que solo se sostiene por aportaciones regulares de Chen. Y éste, encima, pide una fortuna por una empresa que acumula anualmente pérdidas y deportivamente se halla en caída libre.

120-165, la oferta de Foster-De la Vega

Las dos veces que la venta ha estado mas cercana a producirse en fechas recientes ha sido con la oferta del matrimonio del texano Paul Foster y la mexicana Alejandra de la Vega, de la que ya informó en su día La Grada en exclusiva en la primavera de 2022. Esta operación fallida acabó propiciando la salida de José María Durán, entonces CEO del club.

Este pasado curso este matrimonio, convertido en trío con la adición del argentino Andrés Fassi, intentó de nuevo la compra del club. Tras largas negociaciones se llegó a una oferta final de 120M€ si el Espanyol se quedaba en Segunda división y de 165M€ si se lograba el ascenso. Con el acuerdo cercano a la rúbrica, e incluso con dinero procedente de Estados Unidos depositado en una cuenta española que había pasado ya el control de blanqueo de capitales, un cambio de opinión de Chen acerca de cláusulas acordadas en el contrato dio al traste con la operación. Influyó decisivamente el hecho de que el mandatario chino se negase a una co-gobernanza deportiva antes de cerrar completamente la venta. Esta era una condición que demandaba Andrés Fassi, que quería supervisar personalmente todos los movimientos que iban a producirse en el mercado de verano. Finalmente el matrimonio de El Paso retiró su oferta si bien hay quien asegura que no se han olvidado del todo del Espanyol.

220M€ la oferta que Chen rechazó en 2018

En 2018, Chen recibió una importante oferta que declinó y que a la postre es una de las más onerosas que ha tenido a lo largo de su trayectoria como presidente y propietario del club. Sucedió por uno de los problemas derivados de la economía china y la rigidez de sus reglas, que impidió a Chen hacer inversiones libremente en sus inicios. Cuentan fuentes autorizadas que para agilizar la salida de capitales y proceder a la compra de acciones a Sánchez Llibre y allegados el presidente había pedido un crédito en 2016 a un banco de Hong Kong. En 2018 este crédito debía renovarse y el banco no autorizó la renovación en los mismos términos. En esa tesitura, Chen intentó abonar todo el crédito de golpe con un desembolso de capital procedente de Rastar y entonces fue el gobierno chino el que no autorizó la operación. Esta situación de bloqueo y sus derivadas llevaron a Chen a pensar en desprenderse del club. Hubo dos negociaciones, una que alcanzó los 180M€ que fue declinada por el presidente chino. Luego otra oferta mejoró la anterior alzándose hasta los 220M€. El presidente quiso tensar la cuerda un poco más y la negociación se rompió definitivamente. Hay que entender que estas ofertas sucedieron en un escenario muy diferente del actual, es decir, antes del Covid-19, de los dos descensos y de las sucesivas pérdidas económicas del club, puesto que los dos primeros ejercicios el Espanyol presentó beneficios. Muy probablemente Chen se haya arrepentido de no haber cerrado entonces alguna de estas dos ofertas cuyos ofertantes no han sido revelados, si bien procedían de España y EEUU respectivamente.

Chen, un negociador complicado

Ha habido diversos ofrecimientos para comprar el club que han llegado a la entidad en estos últimos años. La mayoría han sido descartados directamente por Mao Ye.

El Consejero Delegado tiene el encargo de Chen de filtrar a los posibles compradores y no faltan voces que señalan que es excesivamente celoso en este cometido. Pero es prácticamente imposible llegar hasta Chen para esta cuestión si no es a través de Mao. Algunos interesados lo han intentado y han sido reorientados de nuevo hasta el actual CEO. Al parecer, Chen, que no interviene directamente en las negociaciones, solo se aviene a recibir personalmente a los propietarios, no a sus representantes legales ni a fondos de inversión, y siempre, si es necesario, en la fase final de la negociación.

Por otra parte, es ya conocido el requerimiento de Chen de efectuar un pago inicial del 10% del importe de la venta a modo de arras, que debe depositarse en un banco o consignarse de manera notarial. Con ese pago pretende Chen alejar a inversores cuyas intenciones no sean suficientemente serias al respecto de la compraventa. Esta condición ha sido también otra de las dificultades que han impedido que muchos inversiones prosigan en la negociación para culminar la venta. Fuentes que han intervenido en negociaciones cuentan que no son pocos los cambios de opinión de Chen durante el proceso, variando precios y condiciones, de tal manera que, recordemos, ello fue lo que dio al traste con la venta al grupo de Paul Foster. También es importante saber que Chen no puede presentar excesivas pérdidas en el global de la operación por un tema reputacional de la sociedad china y el férreo control de su gobierno.

150M€ más la deuda con Rastar, última noticia de un posible precio

Tras la venta fallida al matrimonio Foster-De la Vega en verano, han seguido llegando intereses y propuestas de inversores a la mesa de Mao Ye para hacerse con la entidad, de las cuales hemos tenido conocimiento en esta redacción. De este interés, que no ha llegado en ningún caso a plasmarse en negociaciones, se han filtrado informaciones que sitúan la cantidad que el club establece para empezar a negociar alrededor de 150M€ a los que piden sumar la deuda que el Espanyol mantiene con Rastar que se sitúa alrededor de 55M€ de los cuales 42 son los préstamos participativos que salen reflejados en las cuentas que se aprobarán en la Junta Ordinaria. Esa cantidad ascendería a más de 200M€, lo que deja a las claras la dificultad para que un inversor se haga cargo de la operación, teniendo en cuenta que, para reflotar realmente el club, debería además hacer una inversión de unos 50M€ (APMAE propone 42M€ tras una disminución de 93M€ del capital social por absorción de pérdidas). Las mismas fuentes consultadas sitúan los 180M€ como una cifra mucho más realista a partir de la cual se podría cerrar un acuerdo, pero aun y así, al margen de los rumores que sobrevuelan el club, nadie se muestra optimista al respecto de cerrar ningún acuerdo en un futuro inmediato. Para acabar, hay que subrayar que el proceso de venta, de culminarse totalmente, tardaría unos tres meses entre la negociación y las preceptivas due diligence o auditorías para analizar a fondo las cuentas del club, por lo cual, es imposible que la misma pudiese llegar a tiempo para el mercado de invierno.